い【海外ATM注意】「そのまま引き出す」は危険!キャッシング手数料を比較してみた

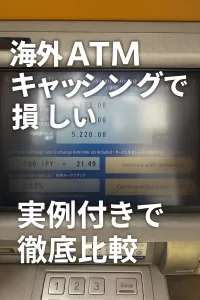

海外でATMを使ってキャッシングをするとき、よく出てくる選択肢がこちら:

- Continue with conversion(換算して続ける)

- Continue without conversion(換算せずに続ける)

「そのまま日本円で引き出せて便利!」と思って前者を選ぶと、実は4〜5%も高いレートで換算されてしまう可能性があります。

💱 5,000バーツを引き出す場合の比較表

| サービス | 換算レート(1THB→JPY) | マークアップ率(対Visa) | 必要な円額(5,000THB) |

|---|---|---|---|

| Mastercard | 4.440 | -0.22% | 22,200円 |

| Visa | 4.450 | 0.00% | 22,250円 |

| Wise(参考) | 4.452 | +0.04% | 22,260円 |

| ATM(DCC) | 4.650 | +4.49% | 23,250円 |

🚫 「DCC(Dynamic Currency Conversion)」とは?

DCCとは、「ATMやお店がその場で日本円に換算して請求する仕組み」です。レートが自動で表示されるため便利そうに見えますが、実は割高なレートが使われています。

たとえば:

- DCCレート:1THB = 4.65円(マークアップ4.49%)

- Visa実勢レート:1THB = 4.45円

このわずかな差でも、5,000バーツで約1,000円の違いになります。

✅ 結論:必ず「without conversion」を選ぼう

ATMで「Continue without conversion(換算せずに続ける)」を選ぶことで、カード会社(VisaやMastercard)の為替レートが適用され、より良いレートで安く済みます。

特に海外出張・旅行が多い方は、この差が累積で大きな節約になります。知っておくだけで損しない、とても大切な知識です!

ぜひ周りにもシェアしてください😊